学习理财有什么好的心得,谢谢分享啊?(学会理财心得体会)

分享一个点:不同可支配资金额,要选择不同的理财方式。以下是正文。

很多人都在问,手里有闲钱如何稳定获得收益,但看到的回答均是千篇一律,不是让只有2万块的“洗洗睡吧,忘掉理财这件事,第二天起来好好工作”,就是让人买信托,买指数基金。不论可配置资金而讨论理财,都是在耍流氓,如果有人信了他们的鬼,那真是......

理财是一个比较个性化的工作,由于不同的人有不同的追求、不同的财富情况,风险偏好不同,承受风险能力不同,理财的方式也不同,不过该最先讨论的是不同的可配置资金下,如何做资产配置(同样,在一定可配置资金额度下才有资产配置之说)。

什么是可支配的资金?不是手里的闲钱都可以纳入其中,要先做好以下几件事,再考虑投资:

留好备用金。通常为1年以上的生活开支和n年内的计划内开支(n的选择和接下来的资产配置方式有关,短期收益的n就小一点,需要长期持有的n就要考虑的充足些)。备用金不是存在银行,也要打理,可以买货币型基金,风险低、流动性好、资产收益高于银行存款的品种;买足保险。买保险也是门学问,以后换个阵地再说。抛开那些保险合同条款的坑不说,可以注意一点:只买消费型,不买返还或投资型险种。做好以上工作,进入主题,我们就不同可配置资金额度如何理财,分额度举例说明。

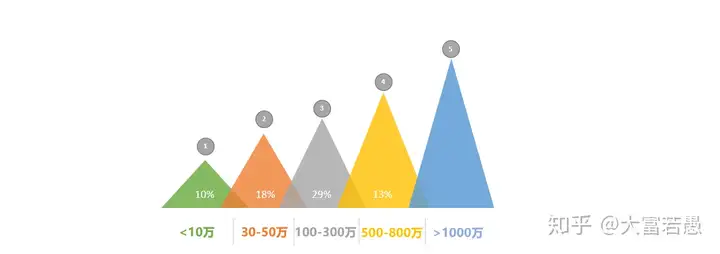

可支配的资金10万元以下

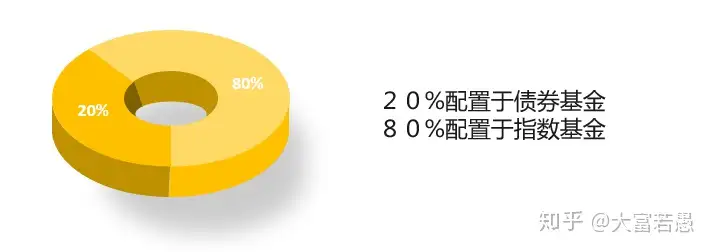

这个阶段的情况一般是年龄比较轻的人,25-30岁上下的人多一些,参加工作不长,资金量也不大,所以,投资可以适当激进一些,以定投的方式,20%配置于债券基金,80%配置股票类指数基金。因为这个阶段,年轻人月收入仍然不高,每月很难有盈余,且我不建议节衣缩食去攒钱,因为除了消费外,还应该更多地投资于自身能力和阅历提升,这个钱投在自己身上,更有价值,所以,这个阶段更多是存量定投。存量定投,就是把自己已有的资金,以基本定期定量的方式,分期投资在以上两个方向(债券基金和指数基金)。当然,我仍然相信,只要认准对自己的财务进行管理,每月可支配资金还是可以有增量,那么建议每月拿出10%的收入进行定投,如果加薪,则拿出加薪部分的50%划入可支配资金进行定投。投资是一个持之以恒方见实效的数学游戏,只要做就会有收获。

至于分多少期(每月算1期),主要看两点:

当前市场大势。如果你要在2020年开始投资,那么你要知道,国内股市已经在底部徘徊2-3年,底部进场的窗口期在缩短,可能是1-2年。最理想的方式是,分若干期后,你的存量可支配资金,全部在底部进场。为确保资金都在底部进场,你可以选择一次性投入,但是风险就变得很大,毕竟你永远不知道底部在哪儿。为了抵御风险,如何分期还和你抵抗风险的能力有关。那么如何抗风险?握在手里的资金量。而对于已经没有可支配资金的你,主要看的是对自己收入提升的预期。收入提升预期。怎么讲?当你收入有所提升,你除了消费和对自己的投资外,还能有所盈余,而且可以成为“可支配资金”时,你将不再是存量定投,而可以做增量定投了。如此,哪怕你先期投入的资金,没有在底部,后续增量仍然可以平摊掉你的投入成本,说白了,就是你还有钱可以持续低价买入,抵消掉之前的风险。根据以上两个因素,如何确定存量定投的分期数?

如果单看市场,要赶得上这波行情,分1年半——2年,18-24期比较合适,兼顾了风险和收益最大化。从收入预期看,你预期用n年可以达到“当年的新增可配置资金”等于之前投入的存量资金总额,那么分期数=n*12期。比如:你准备投入的资金是10万,3年后,你一年就能拿出10万做投资,那么你一开始的10万,就要分3*12=36期来投入。这样做的目的是,在遇到“黑天鹅”的事件时,你有足够的能力抵抗风险。每个人风险偏好不同,具体如何分期,综合判断。

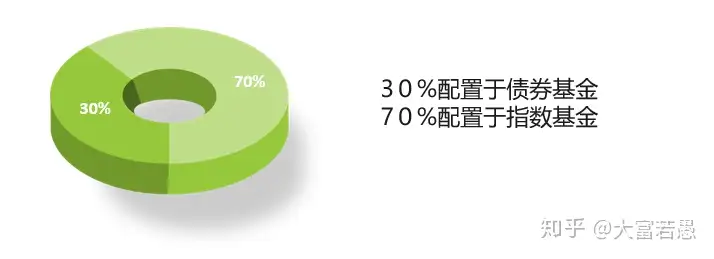

可支配的资金30万元——50万元

这个阶段,通常在30岁出头,虽然存款不多,但随着收入增长,可支配资金的增速在变大,所以,投资仍然可以激进一些,30%配置于债券基金,70%配置股票类指数基金。

不过,每月要至少拿出收入的10%用来定投,若在今后的工作中有加薪,则每月再拿出加薪部分的50%加入定投,坚持5到10年,应该有一个不错的结果。当然,初期的存量资金可以和增量资金融合在一起考量每期的投入量,至于分多少期,以上提到的同样适用。对于当干之年的年轻人来讲,节俭自律,工作努力,每月有定额资金投入股票类指数基金,十年后,副业比主业收入还高的例子,比比皆是。

可支配的资金100万元——300万元

一些人,30到40岁之间,事业小成,还在上升期,虽然收入不错,但上有老,下有小,支出也开始增多,资产配置就要考虑一定的稳定性,要有十年以上的考虑,争取十年后,孩子能有好的教育,自己的养老也有保障,父母能得到好的赡养。资产配置在激进的基础上相对要追求稳定,40%配置于债券基金,60%配置股票类指数基金。

我们的积累的资金,通常有几个渠道:

获得一次性收入,如拆迁、被父母赠与、中奖等等,获得但不会持续获得的方式;劳动收入,工作能力在,就可持续;被动收入,如房租等不基于个人劳动的资产性收入,资产在,就可持续;这次我们主要讨论的是主要收入类型是第2、3类的情况(有收入且可持续)的资产配置策略,至于一次性获得大量收入的情况,有所不同,另外再表。通常在30-40岁之间,通过劳动收入积累300万元可支配资金,那么按照5-15年积累期,平均年税后收入在40-120万(收入的50%作为积累)。因为每年的收入对于可支配资金的总额有较大的影响,会影响到资金配置,所以,增量定投部分的定额要充分考虑收入水平,指数基金的比例应该略高些。

举例说明:我们按照300万初期投入资金,债券与指数基金4:6比例计算,如果年收入中可划出50万成为可支配资金,实际计算投资比例便接近5:5,这样会导致投资过于保守,特别是在当前行情在底部徘徊良久的情况下。举例只是介绍一种思维方式,具体额度和比例,还是要根据自己的情况定夺,不过留下公式,供大家参考。

资金配置,贵在坚持,10年以上,想提前退休应该不是问题。

可支配的资金500万元——800万元

这个阶段的情况一般事业有成,理财的目标应是稳定增值,风险要小一些,但又不能让通货膨胀侵蚀了购买力,在稳定的基础上实现资产的保值增值。拥有这样资金量的人大多想配置房产,但现如今,国家一直在强调“房住不炒”,而且,房地产已涨了多年,价格已很高,即使涨也不会有多大的收益,关键是房产的流动性是投资的最大风险,所以,配房产应是一个错误的选择。由于,中国的股票市场现在处于较低的位置,所以,中国A股是配置的首选,应将现有的资金做如下配置,50%配置于债券基金,50%配置股票类指数基金。这样的配置,只要你的年开支低于25万元,长期持有,你就可以靠“睡后收入”安度以后的生活。

可支配的资金1000万元以上

能持有1000万以上可支配资金的人,应该是某个领域比较成功的人士,实际上,在2、3线城市,应该基本达到了财务自由的程度。此时,如果不想再奋斗了,那么低风险守财的诉求要大于财富大幅增长的诉求。当然,操作得当,还是可以让财富有较大的增值空间。因为资金量充裕,可投的品种和市场也比较多,可以在500万元的基础上做一些调整,指数基金的投资范围可扩大到全世界不同的市场,如美国、香港等地,可以把指数基金的比例降到40%,分别投资5%的黄金和5%的石油,债券基金投50%,这样收益的波动性又小了一些,保证了配置的资产总有上涨的品种,资产稳步增值,风险小。当然一部分人选择信托,而我更相信自己。

财务自由后的资产配置,是另外一个话题,另叙吧。

以上只是简单的提出了各个资金段的资产配置情况,但每个人的情况不同,目标不同,不仅有配置债券、股票的要求,还有商品、收藏品、外汇等投资品,只有正确的方法加长期坚持,依靠一些技巧,以后会在其他文章中一一介绍,比如:定期再平衡、定期不定额、全球资产配置等方法,收获理想的收入是一定的。所以,投资不需要等有钱再开始,不需要钱多起来了再开始,只要有投资的理念,什么样的资金量都可以,都有方法。

加关注,不断学习和探讨,持之以恒,终会获得成功。

相关文章

- 3月16日新股分析和复盘(大起大落的播恩集团)(播恩集团什么时候上市)

- 信达证券:多事件催化半导体回升预期 国产化仍为发展主旋律(信达半导体科技待遇)

- 茂莱光学鸣锣上市,多业务开拓并举,助力龙头攻坚先行地(茂莱光学股份有限公司累不累)

- 南京茂莱光学科技股份有限公司首次公开发行股票并在科创板上市发行公告(南京茂莱光学累不累)

- 南京茂莱光学科技股份有限公司 首次公开发行股票并在科创板上市 网上发行申购情况及中签率公告(南京茂莱光学2020年会)

- 精密光学“隐形冠军”将科创板上市,茂莱光学技术驱动成长特点显著(茂莱光学公司有女的吗)

- 3月9日主力抢筹日记:茂莱光学上市首日大涨185%,主力净买入8.45亿元(茂莱光学工资待遇咋样)

- 上市捷报丨沙利文祝贺南京茂莱光学科技股份有限公司成功登陆科创板(688502.SH)(茂莱(南京)仪器有限公司电话)

- 「新股前瞻」茂莱光学:毛利率远超行业均值,上市大涨200%背后估值是否公允?(茂莱光学科技股份有限公司)

- 沙弥新股申购解析:茂莱光学(2023-017)(茂莱仪器怎么样)