4天3板!6天股价翻倍 牛股清水源因何“疯涨”?

10月25日,水处理剂龙头清水源(300437.SZ)再度涨停,报34.08元,换手率25.52%,成交量38.98万股,成交额12.22亿,总市值为79.76亿元。

近期,清水源在4个交易日中有3个交易日20cm涨停,仅这4个交易日,股价涨幅就达到了90.6%;6个交易日累计涨幅113%,实现翻倍增长。把时间拉长来看,该股近一年已累计涨停10次,累计涨幅242.17%。

连续的20cm涨停,清水源为何这么强?清水源4天接近翻倍走势到底是什么因素造成的?

清水源是国内最大的水处理剂专业生产、研发、服务的厂家之一,主要产品涵盖阻垢剂、分散剂、阻垢缓蚀剂、杀菌防腐剂纺织印染助剂、造纸助剂等八大系列六十多种产品。

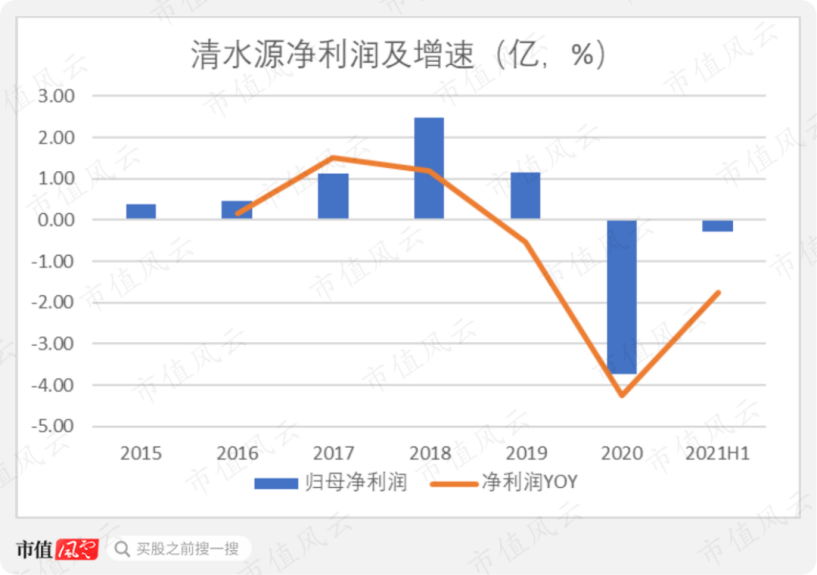

从财务状况来看,清水源2021三季报显示,公司主营收入10.73亿元,同比上升20.73%;归母净利润2012.11万元,同比下降72.15%;其中2021年第三季度,公司单季度主营收入3.14亿元,同比下降13.46%;单季度归母净利润4933.76万元,同比上升47.03%。

从营收结构来看,水处理剂及衍生产品、工程施工设计是清水源的主要收入来源,营收比重分别是50.54%、40.59%,两者占比达90%以上。

更重要的是,清水源主营产品之一的三氯化磷是用于制备六氟磷酸锂的重要原材料。得益于新能源汽车的高景气度,锂电池上游原材料六氟磷酸锂供不应求。为满足市场需求,多氟多、天赐材料各大六氟磷酸锂厂家只能大规模扩产,三氯化磷的需求量也随之大幅增加。

但由于三氯化磷是生化武器的原材料,生产和审批的管控极为严格,几年扩产非常有限。再加上9月份以来“能耗双控”的影响,进一步限制了产能的增加,三氯化磷价格从此前的7000元/吨一路飙升至当前的2.3万元/吨以上,涨幅高达228.57%。

除了三氯化磷产品外,清水源还涉及氯甲烷业务。而氯甲烷是有机硅的合成原料之一,在有机硅大幅涨价的背景下,氯甲烷的价格也随之上涨。

据清水源在答复投资者问询时透露,三氯化磷产品为自己生产,主要用于水处理剂的生产,公司老厂区具有6万吨的三氯化磷产能,和具有3万吨的氯甲烷产能。18万吨水处理剂扩建项目新厂区具有10万吨三氯化磷产能,和10万氯甲烷产能,于2021年10月底可投入生产。

也就是说,待清水源新项目的产能开始释放,届时清水源将具备16万吨三氯化磷产能,及13万吨氯甲烷。

随着清水源三氯化磷、氯甲烷等产品产能逐渐释放,这将有望大幅提升公司的毛利率。

此外,基于磷酸铁锂在成本、安全方面的优势,该路线在动力电池领域的渗透率日益提高。而磷酸铁锂所需要的上游原材料中,三氯化磷是其中之一。

东亚前海证券指出,磷酸铁锂打开了磷化工产业的成长空间。未来5-10年,磷酸铁锂需求量将破200万吨,并形成千亿级的市场空间。由于磷酸铁锂具有高成长性、行业估值高,切入新能源电池材料赛道后,一方面将拉长磷化工的产业景气,另一方面将提升磷化工产业的估值水平。

值得一提的是,由于清水源近日股价涨幅迅猛,在10月22日,清水源继9月份之后第二次因股价涨幅过快收到深交所关注函。

据悉,关注函要求公司结合同行业上市公司的估值、市盈率、股价变动情况,就股价大幅波动进行充分的风险提示。其中,由于公司股价涨幅过快,深交所要求清水源说明公司控股股东、董事、监事、高级管理人员、持股5%以上股东最近1个月买卖公司股票的情况,未来3个月内是否存在减持计划。

另外,针对三季报情况,深交所对公司净利润与收入变动趋势不同、各季度营业收入及净利润变动差异较大的原因及合理性提出了疑问。

相关文章

- 3月16日新股分析和复盘(大起大落的播恩集团)(播恩集团什么时候上市)

- 信达证券:多事件催化半导体回升预期 国产化仍为发展主旋律(信达半导体科技待遇)

- 茂莱光学鸣锣上市,多业务开拓并举,助力龙头攻坚先行地(茂莱光学股份有限公司累不累)

- 南京茂莱光学科技股份有限公司首次公开发行股票并在科创板上市发行公告(南京茂莱光学累不累)

- 南京茂莱光学科技股份有限公司 首次公开发行股票并在科创板上市 网上发行申购情况及中签率公告(南京茂莱光学2020年会)

- 精密光学“隐形冠军”将科创板上市,茂莱光学技术驱动成长特点显著(茂莱光学公司有女的吗)

- 3月9日主力抢筹日记:茂莱光学上市首日大涨185%,主力净买入8.45亿元(茂莱光学工资待遇咋样)

- 上市捷报丨沙利文祝贺南京茂莱光学科技股份有限公司成功登陆科创板(688502.SH)(茂莱(南京)仪器有限公司电话)

- 「新股前瞻」茂莱光学:毛利率远超行业均值,上市大涨200%背后估值是否公允?(茂莱光学科技股份有限公司)

- 沙弥新股申购解析:茂莱光学(2023-017)(茂莱仪器怎么样)